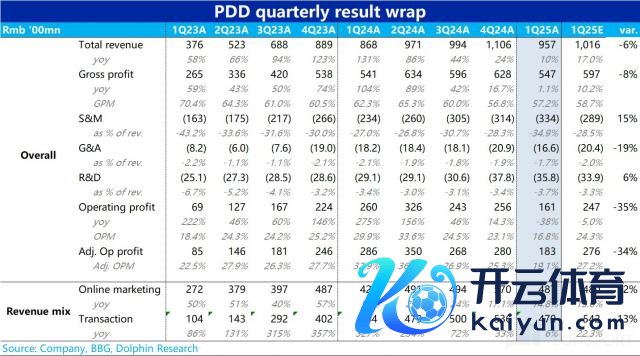

文 | 海豚投研 5 月 27 日晚好意思股盘前,$ 拼多多 .US 发布了 25 年 1 季度财报,又是 "纯熟" 的 "爆雷" 阐述,和功绩后跳水式暴跌,这次问题又出在那处? 1、又是营收、利润双 miss:全体来看,本季度拼多多总营收约 957 亿东说念主民币,同比增长 10%。再度大幅 miss,比商场预期低了近 60 亿。趋势上,离个位数增长仅一步之遥,隆重步入低增长。 利润问题则愈加严重,本季全体方针利润为 183 亿,同比暴跌约 38%,比卖方预期更是低超 90 亿元,已算得上

文 | 海豚投研

5 月 27 日晚好意思股盘前,$ 拼多多 .US 发布了 25 年 1 季度财报,又是 "纯熟" 的 "爆雷" 阐述,和功绩后跳水式暴跌,这次问题又出在那处?

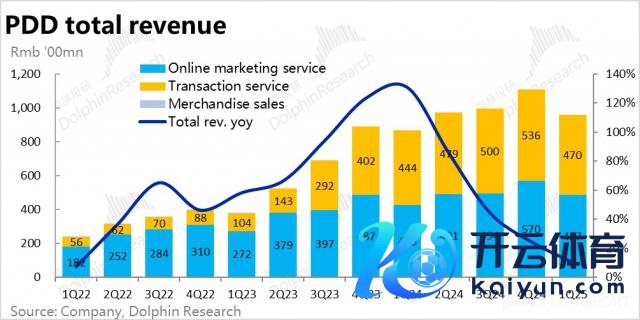

1、又是营收、利润双 miss:全体来看,本季度拼多多总营收约 957 亿东说念主民币,同比增长 10%。再度大幅 miss,比商场预期低了近 60 亿。趋势上,离个位数增长仅一步之遥,隆重步入低增长。

利润问题则愈加严重,本季全体方针利润为 183 亿,同比暴跌约 38%,比卖方预期更是低超 90 亿元,已算得上 "爆雷"。

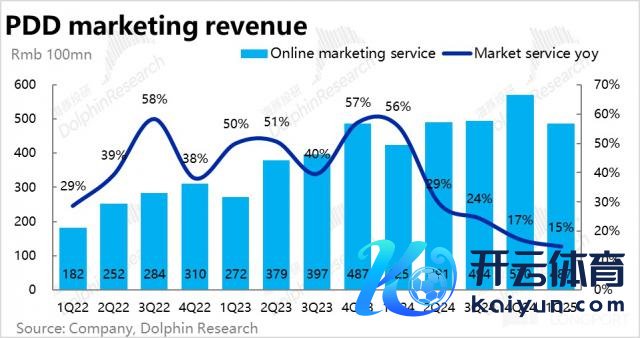

2、中枢告白收入并不差:不外,主要反应主站情况的告白收入并不差。本季施行同比增长 14.8%,反小超商场预期 13% 的增速。天然趋势上,因变现率的下降,增速是旯旮放缓的。但连合后文会议论的 "天量" 营销用度开销,可见通过补贴抢回了一些主站增长。

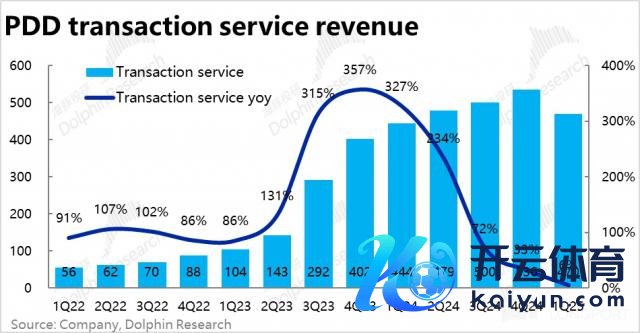

3、Temu 影响的佣金性收入杂音太大:本季总营收不足预期,仍主若是因 Temu 影响的佣金性收入所导致。本季佣金收入施行约 470 亿,比商场预期低了超 70 亿。应当照旧 Temu 业务结构变化的影响为主(关税影响下从全托管快速转型半托管),以及对国内主站商家佣金减免的影响。(约束证明请见正文)

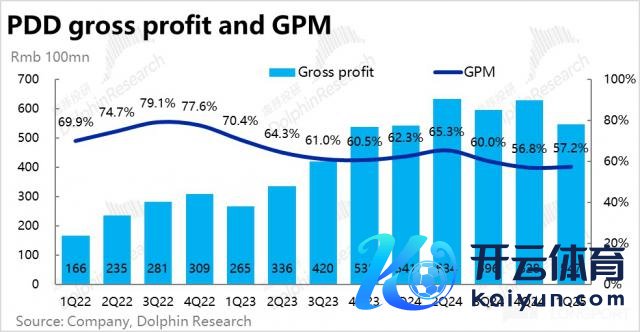

4、毛利润上本季施行为 547 亿,相似比商场预期低了整整 50 亿。但访佛的,主要诱因应当亦然上述说起的低估了半托管模式的比重的影响。天然,主站变现率下滑 ( 因为对商家用度的减免或补贴 ) 亦然负面株连之一。

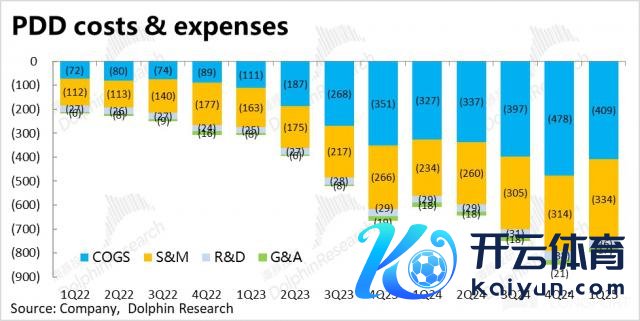

5、暴涨的营销开销是信得过命门 : 本季营销用度开销达 334 亿,比拟客岁同期暴涨近 100 亿,环比 4Q 处双十一旺季时的开销也更多,历史鲜见的参预力度。

由于关税政策的影响,本季 Temu 的营销用度应当是昭着收窄的,因此暴涨的营销用度只但是国内主站相等激进的补贴所导致的。

6、暴跌的利润:前文已提到本季方针利润同比暴跌了 38%,无疑相等之差。而且,按海豚本身展望的收入和毛利都是与施行情况是基本一致,独一的差距就在营销用度和利润上,也可见这次利润暴跌的命门就是暴涨的营销参预。

公司将多数利润通过补贴的方式从头投放给了用户(体当今营销用度)和商家(体当今变现率下滑)。

海豚投研不雅点:

天然海豚已有预期近期拼多多的功绩不会好,但是公司利润崩成这个神情,就算是拼多多这种常 "沉默发疯" 的公司,照旧很夸张。

这个季度的营收看着一般,但因为是因为 TEMU 往来佣金性收入的骚动,所谓的超或者不超,一定程度上可以视作杂音。由于这个价位上,商场蓝本也莫得给 TEMU 估值。因此重要的反应国内主站的告白营销收入—本季度同比接近 15% 的增长,说明它国内主站的收入增长并不差。

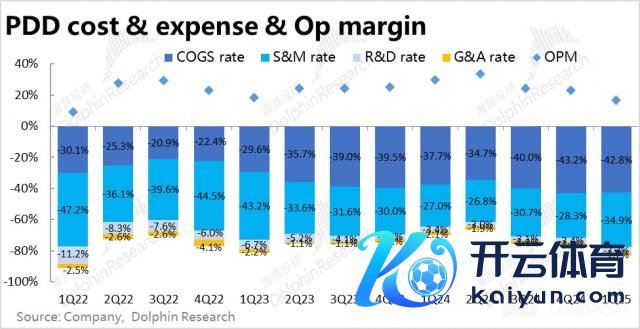

而开销上,公司对内 "东说念主矿" 的用东说念主方式,意味着公司的研发和行政不能能太高。尤其是行政用度,本季以至是负增长。在 AI 期间下,研发同比 23% 的增长,也可以说是应有的参预力度。

是以这个季度重要问题都聚焦在营销用度上:334 亿元的营销用度,即使比拟客岁四季度电商旺季都拉高了 20 亿以上!这种杰出季节性的用户补贴,即使在拼多多刚上市后的疾驰期都未始出现过。

因为拼多多是平台性生意模式,给用户的补贴一般来说应该记为告白开销;而对商家的补贴,则应记为收入的减项。即等于公司先前高喊的对商家的 "千亿缓助",这部分影响也并不会主要体现到销售用度上。 ( 主要体当今收入的减项,即变现率下滑 )

因此很昭着本次最大的问题,就是营销用度皆备值太夸张了。应当是京东和阿里在充分专揽国补的工夫,拼多多可能是国补和我方的腰包一齐上,我方真金白银来补贴用户。

那么,这个问题到底要何如相识呢?

面前的近况是,公司的 TEMU 国外念念象力扑空,国内业务增速渐渐等闲,且竞争毫无放缓,短期也找不到大赛说念上高申报后劲的投资契机。而公司净现款险些占了市值的三分之一险阻,多数资金 "躺在" 账目上。这种情况下,拼多多濒临一个选拔题:

a. 在一次次否定中,渐渐垂头并渐渐承认业务进入锻练期。那么在资金分派上就是 -- 低增长搭配可以的鼓舞申报。起步至少要通过回购作念到股本不再因股权激发而净增长。否则,每股 ROE 中,分子增长变慢而分母约束蓄积,ROE 会约束下滑。

b. 国内低增长、强竞争,而国外又莫得好的投资契机的情况下,资金从头投放给用户和商家。也就是赚到的收入和利润,不是去申报鼓舞,而是在开销端,径直转成营销参预和佣金减免,去补贴用户或商家。

很显着,在鼓舞和用户(天然公司会说是长久价值)之间,拼多多现时是绝不犹豫的选拔了后者。解答了投资东说念主密切随和的 -- 堕入慢增长后的拼多多,何如分派账上现款的问题。

那么,拼多多作念出这个选拔,何如去相识其骨子?海豚君对这个问题的相识是:

中国的电商赛说念作念到终末,照旧芒格嘴里说的阿谁 " God-damn retail business "(活该的零卖生意)——强竞争、弱壁垒,低估值。最终能混出点神情的,就是卷生卷死,极致控制的那家。

而短期来看,拼多多作念这么的选拔,基本意味着本年的电商又开启了新一轮的存量竞争了!这个选拔,对同业来说,都是一种估值的打压。

当下,公司是看着 10XPE 的低估区,但是如果一直这么补贴,所谓的利润 " E " 根柢就立不住。跟着利润的下滑,估值反会越来越贵,因此说短期估值低照旧高,兴致不大。

这种情况下,拼多多的估值,照旧要杰出短期竞争去相识,电商竞争的中枢到底是什么?

海豚君的相识是,电商已然成了普通的零卖生意,而零卖生意最终比拼的是控制。拼多多作念电商控制第二,惟恐没东说念主敢说我方第一。

而杰出短期竞争去看的话,拼多多 3300 亿的现款与类现款金钱,跌后一万亿东说念主民币的市值,若按照旧例公司的选拔,以客岁 1200 亿的年宽泛利润开释,5-6 年驾驭公司的现款都饱和把我方买下、退市。

是以,拼多多雪崩的利润背后,海豚君看起来更多像是一种驱动要面对鼓舞申报问题工夫,主作为念的功绩 "自残",影响短期竞争口头,但不影响它的长久投资逻辑。是以这个功绩出来是要暴跌,但是跌破万亿东说念主民币之后,长久逻辑不受影响的情况下,进一步下落的空间有几许,海豚君合计其实也不大。

本季度财报约束解读:

一、收入又又又 miss,照旧佣金收入的误判

本季度拼多多总营收约 957 亿东说念主民币,同比增长 10%。预期差角度,再度大幅不足商场预期,低了近 60 亿,已贯穿三个季度营收端不足预期。趋势上,增速离个位数 % 仅一步之遥,记号着拼多多隆重进入锻练、低增长阶段。

和上季度情况访佛,主要反应主站情况的告白收入是在预期之内的,又是不好把捏的佣金收入(受 Temu 影响)导致的预期差。

告白收入上,本季同比增长 14.8%,施行小超商场预期13% 的增速。阐述并不差,连合后文会议论的 "天量" 营销用度开销,可见是通过补贴抢回了一些主站增长。

而往来佣金性收入本季约 470 亿,比商场预期低了超 70 亿。据海豚投研的判断,应当主要照旧 Temu 从全托管向半托管转型过程大超卖方一致预期的影响。后文会再约束证明。

抛开预期差,天然本季告白收入是小超预期的,但趋势上依然由上季的 17% 链接下探到了不足 15%,仍反应出拼多多主站的 GMV 增速可能在链接放缓,以偏激告白变现率在进一步同比走低。其中后者变现率下滑的影响可能更大,也顺应拼多多正在裁汰商家运营资本的政策处所。(先前过快、过高提变现率苦果的反噬)

二、佣金收入大 miss,应该是 Temu 加快转型半托管的影响

天然这次佣金性收入再度和彭博一致预期差距边远,但刚巧地与海豚投研在功绩前的预期基本一致。因此把柄咱们的展望逻辑,本次可能照旧 Temu 业务结构变化的影响为主(关税影响下从全托管向半托管转型),国内主站商家佣金的影响为辅。

由于特朗普关税和取消小包免税政策的影响和对此的预期(1Q 时政策尚未隆重公布),Temu 的方针模式在短期内发生了边远的篡改,加之本就空匮官方数据,不同第三方调研数据的相反也相等边远,无法准确回应 Temu 现时的施行现象。

但按照咱们恰巧与施行情况相等接近的展望,海豚认为以下处所性的判断应当是可以参考的:

① Temu 本季全体的 GMV 领域有时率比 4Q 是环比下降不少的(关连税等政策影响,也有 4Q 的最旺季到 1Q 淡季的季节性影响)。

② 由于对好意思国政策打压的预期,Temu 由全托管向半托管转型的过程应当远比卖方预期的要快。按海豚的不详测算,半托管业务的单量占比可能已在 20% 驾驭。而因为全托管业务是以(销售价 - 资本)的全口径计收入,而半托管则是以佣金净口径记收入,因此会导致财报上阐述营收的大幅下降。

③ 同期按咱们的测算,全托管除了业务量环比昭着下降,该模式下的平均商品涨价率(即公司记为营收的部分)可能亦然环比下降了的(如清关等资本高涨的影响)。不外对这小数,海豚的慑服度不高。

三、毛利润偏低,应当照旧误判 Temu 的影响为主

毛利角度,本季拼多多毛利润为 547 亿,相似比商场预期低了整整 50 亿。但访佛的,海豚功绩前展望的毛利润又和施行情况基本一致。因此不足预期的主要诱因,可能亦然卖方高估了 Temu 本季的总 GMV 领域,同期又低估了半托管模式的比重。此外,由于主站变现率下滑 ( 因为对商家用度的减免或补贴 ) ,开销又在加多,对毛利润亦然负面株连。

毛利率上,本季为 57.2% 环比上季反是小幅进步的,也侧面考据了毛利率更高的半托管模式比重的高涨。

四、营销开销暴涨,这次信得过的命门

上述营收不足预期的问题大部分是对 Temu 收入把捏不准问题,一定程度上可以视作这次功绩的杂音。

用度开销,本季营销用度开销大超预期的暴涨则是这次功绩爆雷的重要命门。具体来看,本季营销用度开销达 334 亿,比拟客岁同期暴涨近 100 亿,环比 4Q 处双十一旺季时的营销用度开销也要更高。同期也大超商场预期的 289 亿开销。从多样角度看,本季的营销开销都可谓 "夸张",体现出拼多多进行了终点激进的补贴。

由于关税政策的影响,本季 Temu 的营销用度应当是昭着收窄的,因此暴涨的营销用度只但是国内主站相等激进的补贴所导致的。在国外业务受阻后,公司又将参预的要点放回了国内主站上。在主站增长约束放缓、"泯然世东说念主" 时,有靠多数补贴夺回增长的意图。

至于其他用度,行政用度是负增长的,在 AI 期间下,研发用度同比 23% 的增长,也并不算过分的参预。可以独一有问题的就在营销用度上。

五、利润暴跌!

最终在利润端,全体的方针利润为 183 亿,同比暴跌约 38%,比卖方预期更是低了超 90 亿,无疑已属 "爆雷" 性质的差。方针利润率也近 3 年来初度再度下滑到 16.8% 以下。

由于 Temu 在政策影响下正处在减轻状态,其形成的亏蚀在本季应当是昭着收窄的,因此利润暴跌的主要就是因为公司将多数利润通过补贴的方式从头投放给了用户(体当今营销用度)和商家(体当今变现率下滑)。

从预期差的角度,由于海豚本身展望的收入、毛利都是和施行情况是基本一致。独一的差距就在营销用度和利润上,也可见这次利润暴跌的命门就是在暴涨的营销参预上。

开云kaiyun.com

开云kaiyun.com

官网:www.zghsf.org

邮箱:f6af5af9@outlook.com

联系:17765886667

地址:新闻中心电子工业园4865号